前回はコンテナハウスの住宅ローン審査の基本的な部分に関して触れてみました。

今回はもう少し詳しく、掘り下げてみたいと思います。

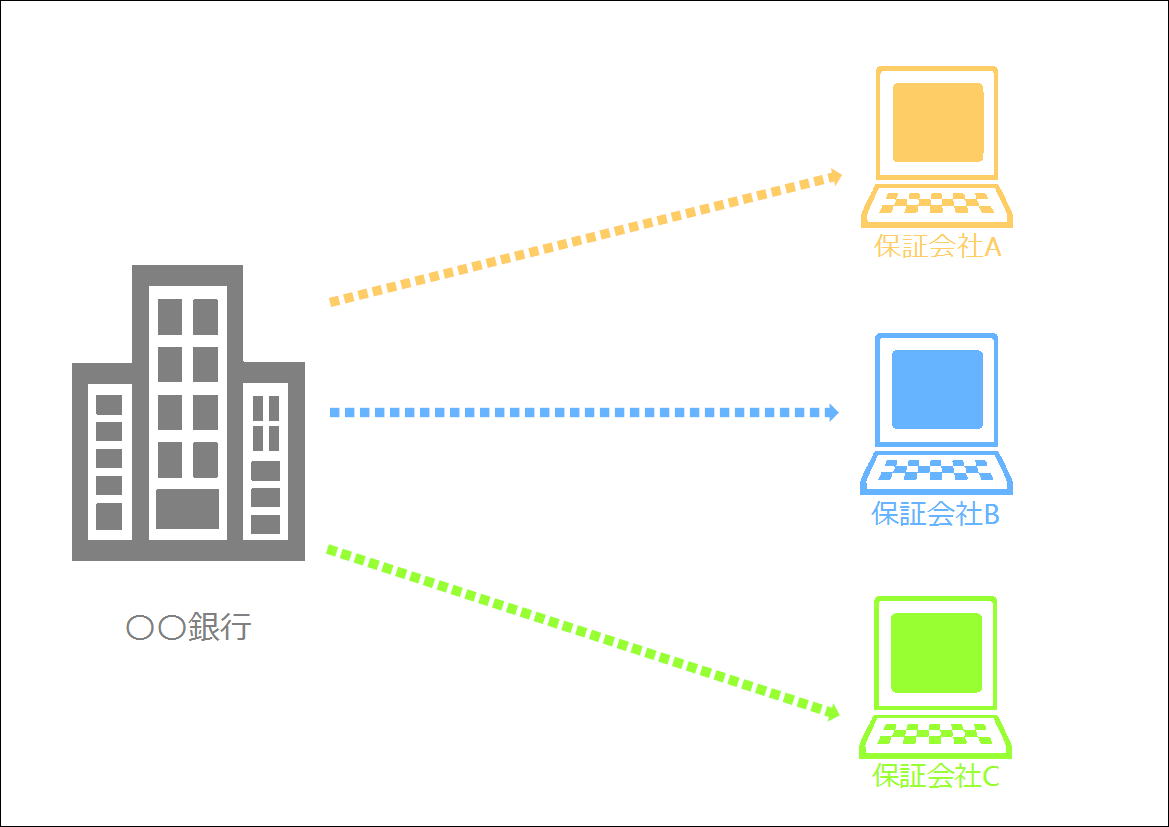

先日のブログに書いたように、コンテナハウスを担保価値のある建物と、金融機関及び保証会社に認識してもらうことの重要性ですが、そもそも銀行と保証会社がなぜ違うの??

これは前回記載したイメージです。

では保証会社ってそもそもどんな仕組み??

みなさんはローンの申し込みで身近な銀行さん数社を訪ねますよね?

その中には、

①地方銀行

②信用金庫

③メガバンク

④JA

⑤政策金融公庫

⑥ネット銀行

といったような具合で、相談先の選択肢があり、それぞれの金融機関で特色などは違います。

それと同じように銀行もまた、この案件を担保保証してくれる保証会社を選択していくのです。

なぜならば、、、保証会社も数社あり、それぞれ特色が違う為、保証会社Aで融資非承認でも保証会社Bでは承認されるという事もあります。

私達一般エンドユーザーが銀行を選ぶ権利があるように銀行も保証会社を選んで案件により都合の良い保証会社と手を組んでいきます。

コンテナハウスの価値をきちんと評価し、きちんと融資が行われるように、エンドユーザー・銀行・保証会社が三位一体となり進めて行くというプロセスをご理解のうえ、金融相談を行ってくださいね。

では、次回には金融機関の選び方を個人の感想を含めて書いてみます。